作為我國后金融危機時代的產物,供應鏈金融產品已經從跨越早期三大融資渠道,即貿易融資、動產融資以及物流銀行,而是形成了備受業界關注的、成熟的供應鏈金融,而且各類中小銀行率先搶灘,豐富銀行產品,其種類涉及三大類、九小類,即應收賬款類,包含買方付息票據貼現、委托代理貼現、商業承兌匯票保貼;預付賬款類,包含先票(款)后貨存貨質押、保兌倉、國內信用證、委托代理開票;物流服務類,包含存貨質押以及倉單質押。下面乾元坤和小編就詳細闡述供應鏈金融產品,希望能夠為對此有需求的朋友提供參考或幫助。

供應鏈金融

供應鏈金融產品產生產背景

談到供應鏈金融產品,勢必聯系到供應鏈金融,什么是供應鏈金融呢?我們前文中做過闡述,在此不贅述,一句話概括就是指商業銀行信貸業務的一個專業領域,也是企業尤其是中小企業的一種融資渠道。它從概念產生到長期發展時間不管短短幾年時間,在這幾年時間內,銀行間、企業間激烈的市場的競爭迫使他們必須探尋全新的業務增長點和利潤來源,如中小銀行不斷豐富各自的銀行產品,發揮自身優勢,短時間內邊獲取了長足的發展。此外,受到金融危機的強烈沖擊后,各類傳統的大型銀行以及國家重點扶持的企業紛紛開始籌劃各種宏觀政策,如此一來,使得原本對供應鏈金融不甚重視的國有大型商業銀行業也爭先恐后加入到這個行列中,與早期的中小銀行爭奪這個市場份額,因此,這種情形便加速了銀行業供應鏈金融的發展速度。

此外,除了商業銀行外,國內外的一些商業巨頭也在相應推出一系列個性化的供應鏈服務產品,他們大多數是從商流、物流出發,以資金流的服務形式,通過SCM中的各個實體節點,形成了包含物流、采購、分銷于一體的供應鏈服務模式。在提供供應鏈物流配送服務的同時,還提供采購、收款以及相關結算服務。

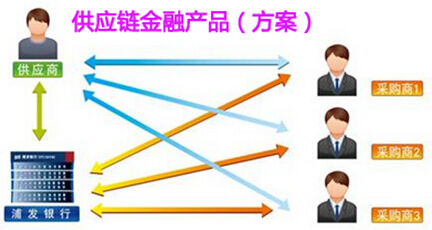

供應鏈金融產品概況

從某種意義上講,一個特定商品的供應鏈從原材料采購,到制成中間及最終產品,最后由銷售網絡把產品送到消費者手中,將供應商、制造商、分銷商、零售商、直到最終用戶連成一個整體。而在供應鏈金融中,這個特定的商品便是資金,資金作為這個特定供應鏈中重要溶劑,有著絕對的交互功能。如在這個供應鏈中,競爭力較強、規模較大的核心企業經常會做在交貨、價格、賬期等貿易條件方面對上下游配套中小企業提出苛刻的要求,給這些企業造成了巨大的壓力。而上下的中小企業,難以從銀行融資,結果最后造成資金鏈十分緊張,整個供應鏈出現失衡,處在供應鏈上的企業一旦獲得銀行資金的支持,資金這一“溶劑”注入配套企業,也就等于進入了供應鏈,從而可以激活整個“鏈條”的運轉,為此,市面上也就出現了各種金融服務平臺,為供應鏈的各個環節設計了不同的融資產品。

供應鏈金融產品分析

一、應收賬款類

應收賬款類產品主要是國內貿易融資產品,應收賬款類產品適用于以賒銷為主要經營方式,且下游企業(即買方)或付款方信用狀況較好的客戶。應收賬款質押融資可以出質的應收賬款包括以下權利:(1)銷售產生的債權,包括銷售貨物,供應水、電、氣、暖,知識產權的許可使用等;(2)出租產生的債權,包括出租動產或不動產;(3)提供服務產生的債權; (4)公路、橋梁、隧道、渡口等不動產收費權;(5)我行認可的其他形式的權益。

國內保理適用范圍為:(1)應收賬款占用大量流動資金,賬期內造成資金周轉壓力的電信、租賃、醫療、航空、鐵路交通、電子設備制造等行業內的供應鏈上游企業。(2)與供應鏈下游核心企業形成了穩定的貿易和結算關系、具備完善的應收賬款管理體系但核心企業規定的回款賬期較長的企業。(3)需要優化財務報表的企業。

供應鏈金融產品

二、預付賬款類

此類幾大產品的具體情況如下所示:

1. 先票(款)后貨存貨質押

該產品是基于核心廠商(供貨方)與經銷商或直供方(以下統稱經銷商)的供銷關系,經銷商通過我行融資提前支付預付款給核心廠商并以融資項下所購買貨物向我行出質,我行按經銷商的銷售回款進度逐步通知監管企業釋放質押貨物的授信業務。

2.保兌倉

該產品主要是基于核心廠商(供貨方)與經銷商或直供方(以下統稱經銷商)的供銷關系,經銷商通過向我行融資提前支付預付款給核心廠商,我行按經銷商的銷售回款進度通知廠商逐步發貨的業務模式下,我行對經銷商的授信業務。

從保兌倉的定義可知,其與先票(款)后貨存貨質押業務非常類似,兩者最大的區別在于,保兌倉業務不涉及監管企業,我行不直接質押和監管貨物。保兌倉的風險控制取決于經銷商的銷售能力和核心廠商的保兌能力(差額退款或差額保證)。保兌倉與先票(款)后貨存貨質押業務的相似點和區別之處詳見先票(款)后貨存貨質押業務產品的相關介紹。

3.國內信用證

該產品指開證行依照申請人的申請開出的,憑符合信用證條款的單據支付的付款承諾。國內信用證為不可撤銷、不可轉讓的跟單信用證。國內信用證適用于國內企業之間的商品交易結算,只限于轉賬結算,不得支取現金。國內信用證的結算幣種為人民幣。

4. 委托代理開票

該產品主要是開票人與銀行簽訂委托代理開票協議,并按照協議約定預留已加蓋印鑒的銀行承兌匯票及與銀行承兌匯票相配套的《承兌申請書》等材料,在需要開票時,我行代理為其開立銀行承兌匯票的業務。

委托代理開票業務可以幫助我行授信客戶快捷的完成開票手續,降低開票成本,提高開票效率。在先票(款)后貨存貨質押和保兌倉等預付款類供應鏈金融業務中,經銷商需要頻繁開票向生產企業支付采購款項,因此委托代理開票業務對其吸引力較大。

三、物流服務類

這類產品主要與物流環節的各項業務相關,各款產品重點內涵如下所示:

1.存貨質押

此款產品主要是借款人以我行能夠接受的現有存貨(包括原材料、半成品和產成品)質押辦理的各種短期授信業務,授信品種包括但不限于流動資金貸款、銀行承兌匯票、商業承兌匯票和信用證等,又稱現貨質押業務。在該業務中,銀行與借款人以及物流監管企業簽訂三方合作協議,物流監管企業接受我行委托對貨物進行有效看管,從而實現我行對質押存貨的轉移占有,具體內容包含靜態質押與總量控制。

2.倉單質押

該產品主要是指授信申請人以其自有或第三方持有的倉單作為質押物向我行出質,我行向其提供融資的授信業務。倉單可分為普通倉單和標準倉單兩種。

倉單質押業務與存貨質押業務在客戶營銷、授信審批及放款操作等環節非常類似,兩者的區別在于:

(1)存貨質押模式下,客戶將有形的貨物交由監管企業代我行保管并設定質押,屬動產質押范疇;倉單質押模式下,客戶將記載倉儲貨物所有權的倉單直接交由我行進行占有并質押,屬權利質押范疇;

(2)存貨質押業務下,如客戶采用總量控制模式,則客戶只要符合相關要求即可自由換貨;倉單質押業務下,由于倉單已質押我行,且倉單的部分分割難度較大,因此我行不接受動態模式的倉單質押業務;

(3)存貨質押業務下,監管企業承擔的是監管責任,即按我行要求妥善保管庫存貨物并監督其變動情況,我行可隨時知曉庫存貨物的相關情況,對庫存貨物的控制力較強,因此對監管企業的信用要求相對要低;倉單質押業務下,我行控制的僅是倉單憑證,因此對倉儲公司的違約償付能力有較高要求,須對其核定相應的額度。

欲了解更多,請點擊乾元坤和SCM系統。

溫馨提示:

如果您在SCM系統選購、實施、維護等方面遇到疑難問題,歡迎致電乾元坤和SCM軟件開發技術工程師,他們會給您詳細的解答,聯系方式:13522956919 13522956919。