稅務系統固定資產管理是什么?稅務系統的固定資產是系統正常運轉的必備條件。國稅機關有必要加強對固定資產管理的力度,維護資產的安全、完整,提高使用效益。因此國家稅務局印發了相關管理辦法,提出了稅務系統固定資產管理的要求。本文就是對稅務系統固定資產管理現狀以及解決方案的介紹。

(一)資產調撥手續不規范。上下級之間的調撥資產接口多,有些是由上級對口部門直接調撥,并且,這其中大部分沒有相關手續。下級對口單位接到實物后未向管理部門及財務部門申報,導致該資產無法入賬,因此造成資產管理家底不清,給工作上造成被動。

(二)固定資產管理責任未落實。固定資產的使用和跟蹤都應有人負責,但是對于這些人員的管理不到位,有些責任即使落實了,但是保管者的位置也形同虛設,沒有真正做到專人負責,追蹤固定資產使用狀況,更重要的是沒有比較完善和詳細的責任追究制度來進行約束和監督。

(三)資產管理認識不夠高。管理者意識淡薄,認為公家資產只要不帶走不破壞就沒有其他責任。還有就是在實際操作中,先斬后奏等現象時有發生。

(四)歷史遺留問題不好處理。從前的管理記錄等由于時間久遠而沒有憑證,造成了資產計價價格千差萬別。單位部門的調整和改革使資產頻繁調動,給核實帶來很大的麻煩。

(五)賬實不符問題依然存在。主要表現為有賬無實、有實無賬和賬實不匹配。造成賬實不符的原因,一來是固定資產采購項目計劃被挪用,造成資產虛列;二是處理上的問題,會計對于已經報廢的固定資產沒有及時處理。

(六)閑置固定資產的處置問題。閑置的地產和電子設備等處置不及時,手續不規范。閑置固定資產產生一般源于以下三種原因:一是國稅地稅分開的時候遺留的部分資產閑置;二是進行改革的過程中,對于有些農村分局進行了撤并,撤并機構的地產就會閑置;三是科技進步造成固定資產無形損耗而產生的閑置,這在電子設備的更新換代上表現得尤為突出。

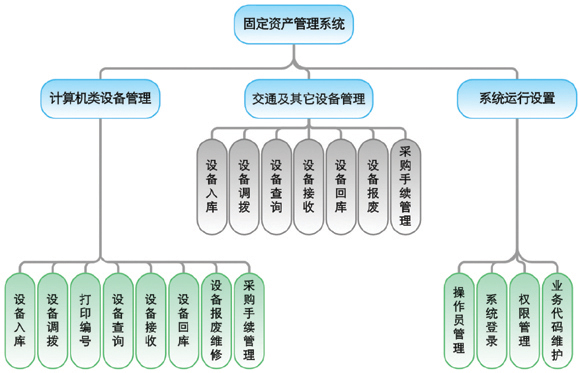

為了更好地進行固定資產管理,稅務系統會考慮引進固定資產管理軟件來進行信息化的管理,下面筆者就來對軟件進行介紹。

固定資產管理系統緊密結合稅務機關實際業務需要,圍繞固定資產的采購、入庫、調撥、領用、回庫、維護到報廢全生命周期的過程管理,以其簡單的使用方法、準確的查詢統計功能、卓越的管理成效、豐富的安全策略、先進的技術手段, 受到了稅務機關領導和業務部門的一致好評。

該系統充分體現資產管理與財務管理相結合、實物管理與價值管理相結合的原則加強了稅務系統固定資產的管理,提高資產使用效益,保證稅務機關履行職責和促進稅收事業的發展。

溫馨提示:欲了解更多關于企業資源管理的內容,請點擊乾元坤和資產管理系統,或撥打13522956919、13522956919進行咨詢。