資產負債表的結構分析是什么?資產負債表其實就是財務狀況表,會將企業的財務信息匯總在這張表上,讓閱讀者了解到企業的經營狀況。那么資產負債表的結構分析是什么呢?現實工作中,企業財務人員通常要對資產負債表的結構進行分析,從而反映企業某一時期的財務狀況、償債能力、獲利能力、資金利用效率、以及預測企業未來的發展。本文筆者資產負債表的結構分析。

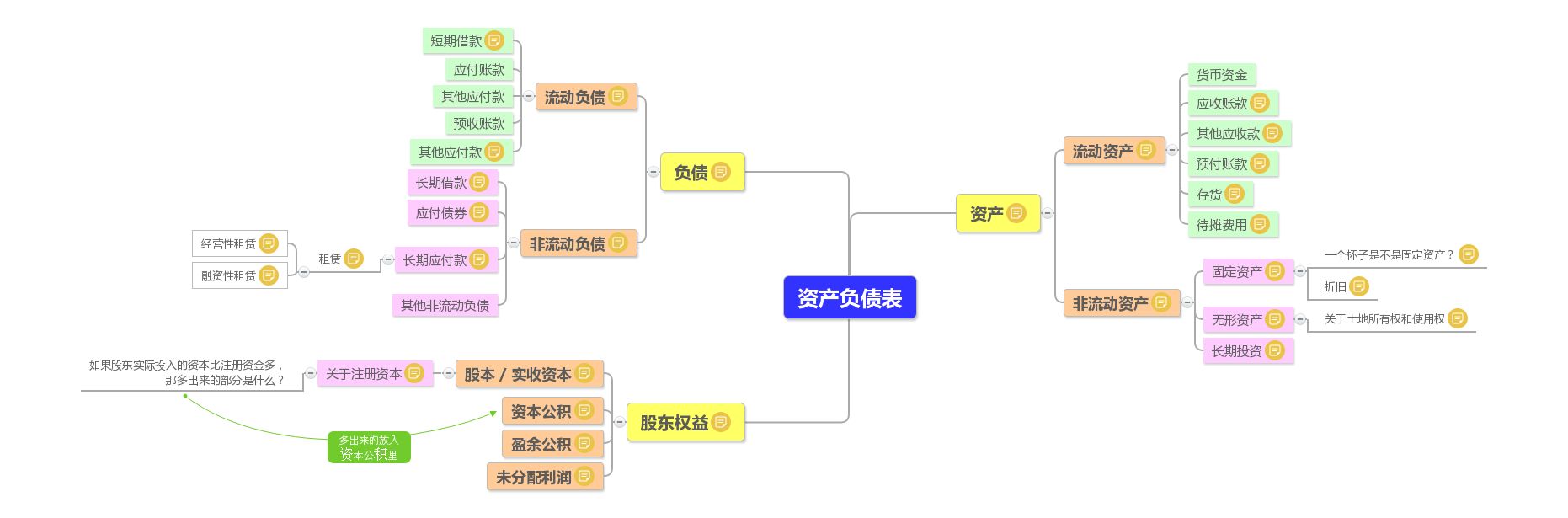

一、資產結構分析:

資產結構分析主要是指分析流動資產占用總資產的比率,反映這一關系的指標是流動資產率。

流動資產率=流動資產/總資產。

流動資產率越高,說明企業生產經營活動中投入的生產活動的資金越多。

一般來說,對于不同行業,流動資產的比率有著不同的合理區間一般來說,商品批發、房地產行業流動資產率高達90%以上,紡織、化工、啤酒、建材、冶金行業一般在30%-60%之間。

對于相同行業而言,流動資產高說明企業投入的生產活動資金多,同企業不同時期相比,流動資產比率加大,一般來說,企業經營規模擴大,處于發展時期。但是,流動資產比率過高則說明了流動資產占用的現金比例比較大,會降低流動資產周轉率,影響企業資金利用效率。非流動資產比例過低,會影響企業的獲利能力,從而影響企業的未來發展。

二、負債與權益結構分析:

分析該結構一重要指標是股東權益比率。

公式為:股東權益比率=股東權益總額/(負債+所有者權益總額)

這一指標指的是所有者權益在總資產中的比重。反映企業基本財務結構是否穩定。一般來說,股東權益比率越大越好,因為股東權益比率高,是低風險的財務結構,對于企業來說,不至于陷入債務危機。然而也不能過于絕對,股東權益過高,也會增加企業成本,不能有效的發揮債務資本的財務杠桿效益。

三、資產負債率:

資產負債率是負債總額總資產總額的百分比,也就是負債總額與資產總額的比例關系。在總資產中的比例反應了資產負債率是通過負債形式籌資的,這可以用來衡量企業償還能力。

一般來說,資產負債率越大,企業償債能力越弱,投資該公司時風險越大。

償債能力又分為短期償債能力和長期償債能力。

四、短期償債能力:

1.流動比率=流動資產/流動負債

流動比例高,則反映企業短期的償還能力強,但是過高的流動比率表明流動資產占用較多,會影響企業的資金利用效率,從而會降低企業的獲利能力。

一般情況下,這一指標應該大于2。

2.速動比率=(流動資產-存貨)/流動負債

速動比率的大小能夠說明企業依靠速動資產償還債務的能力。

一般情況下,這一指標應該大于1。

3.現金比率=貨幣資金/流動負債

現金比率是企業用現金直接償付負債的能力指標,現金比率越高,表明企業直接償付能力越強,同樣,過高的現金比率,說明現金占用較大的比例,周轉率低,會影響企業的盈利能力。

一般情況下,現金比率應該大于0.2.

五、長期償債能力:

1.資產負債率=負債總額/資產總額*100%=8.95%

一般情況下,這一比率月底,公司的負債情況就較輕,也能夠從兩方面進行說明,一是公司資金來自債權人部分占比小,公司還債壓力小,財務狀況穩定,二是公司債權人資本進行活動的能力較差。

2.產權比率=負債總額/所有者權益*100%=9.83%

公司的產權比率低,說明公司采用了風險較低、報酬也低的資本結構,債權人利益有所保障,財務風險也小。

溫馨提示:欲了解更多關于企業資源管理的內容,請點擊乾元坤和資產管理系統,或撥打13522956919、13522956919進行咨詢。